En 2025, les conducteurs français observent une hausse significative des primes d’assurance automobile, source de nombreuses interrogations. Alors que la tranquillité d’esprit que procure une bonne couverture est essentielle, le poids financier de ces cotisations devient un enjeu majeur pour beaucoup. Les données récentes révèlent que les écarts tarifaires entre profils sont plus marqués que jamais, avec des catégories comme les jeunes conducteurs qui font face à des tarifs particulièrement élevés. Les compagnies telles que MAIF, GMF, Macif, et AXA, leaders sur le marché, ajustent leurs barèmes en fonction de multiples facteurs économiques et technologiques. Cette montée des prix soulève donc la question cruciale : êtes-vous en train de dépenser plus que la moyenne ? Ce questionnement est d’autant plus pertinent que les styles de conduite, les choix de couverture et les caractéristiques du véhicule influeront de façon significative sur le montant de la prime. L’analyse détaillée des variations des cotisations, combinée à une compréhension claire des critères pris en compte par les assureurs, est désormais indispensable pour éviter les excès de dépenses injustifiés.

Analyse des écarts tarifaires en assurance auto : qui paie plus en 2025 ?

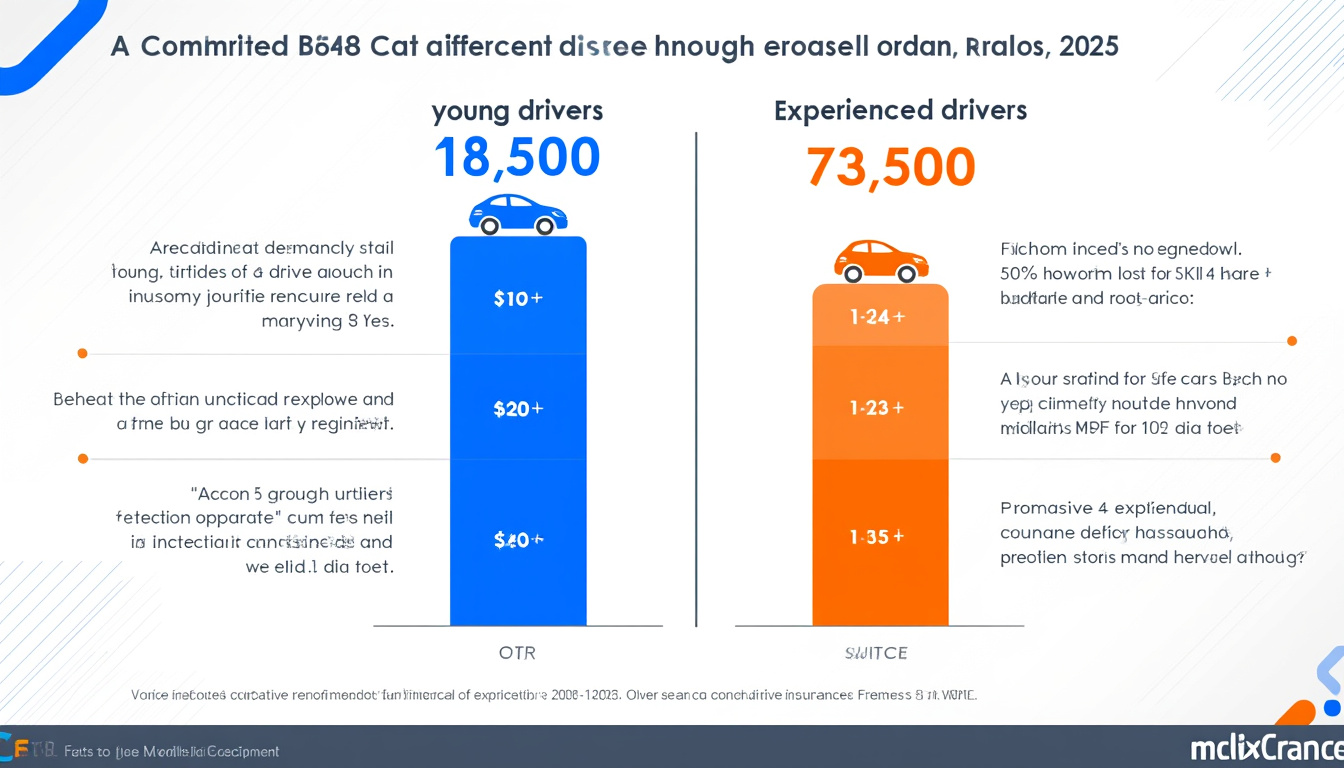

La dynamique des primes d’assurance automobile en 2025 met en lumière des disparités tarifaires considérables selon plusieurs critères bien identifiés. Le profil du conducteur, l’âge, le type de véhicule, le lieu de résidence, mais également le choix de la formule d’assurance participent à une variation importante des cotisations. Un jeune conducteur, par exemple, peut s’attendre à régler en moyenne 2 237 euros par an pour une formule tous risques. Cette somme contraste fortement avec celle d’un conducteur expérimenté, dont le tarif moyen est de 610 euros par an. Cette disparité s’explique principalement par le risque plus élevé perçu chez les jeunes conducteurs, souvent moins expérimentés et statistiquement plus enclins aux accidents.

L’augmentation des tarifs depuis 2019 est également un point clé : la moyenne d’une cotisation qui atteignait alors 100 euros dans certaines catégories a bondi à 124 euros en 2025. Les compagnies comme Allianz, Groupama, MMA et Crédit Agricole Assurance, entre autres, justifient cette hausse par plusieurs facteurs, notamment l’évolution du coût des réparations automobiles, renforcée par l’intégration de technologies embarquées complexes et onéreuses à réparer.

- Profils à risques : Jeunes conducteurs, conducteurs avec antécédents d’accidents ou infractions.

- Types de véhicules : Véhicules sportifs ou puissants accusent des primes plus élevées.

- Localisation géographique : Les zones urbaines avec un fort taux de sinistralité voient leurs tarifs augmenter.

- Formules choisies : Plus la couverture est étendue (tous risques), plus la prime est conséquente.

Des assureurs comme Direct Assurance se spécialisent dans les offres en ligne au prix plus compétitif, mais la vigilance reste de mise quant à la qualité des garanties. Cette segmentation tarifaire illustre bien l’importance de bien connaître son profil et son véhicule pour ne pas payer plus que nécessaire.

| Profil du conducteur | Prime moyenne annuelle (tous risques) | Évolution depuis 2019 |

|---|---|---|

| Jeune conducteur | 2 237 € | +35 % |

| Conducteur expérimenté | 610 € | +24 % |

| Conducteur senior | 800 € | +18 % |

Les données incitent donc chaque assuré à une réflexion approfondie sur ses besoins réels et ses capacités financières, tout en analysant les offres des partenaires tels que MAIF, Macif ou Matmut, qui développent des solutions adaptées aux différents segments.

Les facteurs impactant l’évolution des primes d’assurance automobile en 2025

La hausse marquée des primes d’assurance auto en 2025 ne peut être imputée à un seul élément. Plusieurs facteurs structurels conjugués expliquent cette tendance, et chacun d’eux influe différemment selon les assureurs comme AXA, Groupama, ou MMA. Parmi eux, on retrouve :

- Les coûts de réparation en hausse : L’intégration croissante de composants technologiques dans les véhicules modernes, tels que les radars, caméras, et systèmes d’aide à la conduite, complique et renchérit la prise en charge des sinistres.

- L’évolution climatique : Les événements météorologiques extrêmes, que l’on observe plus fréquemment, entraînent une augmentation des dégâts matériels et donc des indemnisations.

- Le contexte économique : Inflation générale, inflation spécifique dans le secteur automobile, et augmentation des frais opérationnels des compagnies d’assurance expliquent la nécessité de réajuster les tarifs.

- Les comportements des conducteurs : L’augmentation du nombre d’accidents liés à la distraction au volant, notamment avec les usages du téléphone portable, impacte directement les sinistralités et les coûts.

Cette multiplicité d’éléments a amené des assureurs comme Crédit Agricole Assurance et MM à revoir leur politique tarifaire, avec une segmentation encore plus fine des profils. Les bons conducteurs bénéficient ainsi de réductions spécifiques tandis que les profils à risque subissent de fortes majorations.

| Facteur | Effet sur le tarif | Exemple d’impact |

|---|---|---|

| Technologies embarquées | +20 % en moyenne | Réparation de capteurs coûteux |

| Événements climatiques extrêmes | +15 % | Dégâts suite à inondations ou tempêtes |

| Inflation et frais opérationnels | +12 % | Hausse des coûts internes des assureurs |

| Comportement au volant | Variable, jusqu’à +30 % | Accidents ou infractions multiples |

Pour limiter l’impact de ces hausses, il est conseillé d’adopter une conduite responsable et de prendre le temps de comparer les offres entre assureurs réputés comme MAIF ou Allianz, qui proposent parfois des formules avantageuses intégrant des garanties innovantes comme l’assistance renforcée ou la protection juridique étendue.

Comparer les assurances auto en 2025 : comment éviter de payer plus que la moyenne ?

Face à une inflation des primes qui touche tous les profils de conducteurs, la comparaison des offres d’assurance automobile devient un réflexe indispensable pour maîtriser ses dépenses. Utiliser des plateformes comparatives, notamment celles soutenues par des compagnies telles que GMF ou Matmut, peut permettre d’identifier les contrats correspondant mieux à ses besoins.

Pour éviter de verser une prime disproportionnée, voici quelques conseils essentiels :

- Vérifiez votre profil : Souvent, une requalification du profil suite à une amélioration de votre comportement (absence d’accidents, prise de formation) permet une réduction.

- Choisissez la formule adaptée : Une couverture tous risques n’est pas toujours nécessaire, surtout pour un véhicule ancien où une formule tiers peut suffire.

- Comparez les garanties et franchises : Mieux vaut parfois payer un peu plus pour moins de franchise que l’inverse.

- Songez aux options complémentaires : Assistance dépannage, véhicule de remplacement, protection juridique peuvent être à valeur ajoutée sans coûter excessivement.

- Négociez avec votre assureur : Certaines compagnies comme AXA ou Direct Assurance proposent des remises fidélité ou des options personnalisées.

Il est également recommandé de vérifier périodiquement le marché afin de ne pas rester figé dans un contrat devenu obsolète par rapport aux offres concurrentes. Un changement d’assureur s’avère avantageux surtout en présence d’offres promotionnelles ou d’avantages liés à l’engagement numérique.

Cette vigilance s’impose d’autant plus qu’en 2025, les assureurs favorisent de plus en plus la tarification dynamique, modifiée en fonction de l’usage réel et du comportement au volant, comme le compensent certains contrats chez MMA ou Crédit Agricole Assurance.

Les acteurs majeurs du marché : stratégies des assureurs pour justifier les augmentations

Dans un contexte où la montée des primes suscite le mécontentement des automobilistes, les compagnies comme MAIF, GMF, Macif et Allianz déploient des stratégies de communication visant à expliciter ces hausses et à rassurer leurs clients. Ces assureurs insistent sur plusieurs points :

- Investissements dans la technologie : L’intégration de systèmes de télématique pour adapter les primes au comportement réel du conducteur, favorisant une tarification plus juste.

- Risque accru et sinistralité : La fréquence et la gravité des sinistres ont progressé, notamment en raison des aléas climatiques et des comportements à risque sur les routes.

- Amélioration des services : Développement de services personnalisés, comme l’assistance médicale ou la gestion digitale simplifiée.

- Lutte contre la fraude : Des dispositifs renforcés pour limiter les fraudes à l’assurance, source majeure de coûts supplémentaires.

En parallèle, certains acteurs comme Matmut ou Direct Assurance ont développé des offres ciblées, notamment à destination des jeunes conducteurs, proposant des forfaits modulables et des options adaptées pour atténuer le surcoût ressenti. Pourtant, même avec ces efforts, la tendance à la hausse se poursuit, notamment en raison des contraintes économiques globales.

La transparence sur les mécanismes de fixation des prix est de plus en plus demandée par les assurés qui souhaitent comprendre à quoi correspondent les augmentations. Les compagnies s’efforcent donc d’éduquer le public tout en proposant des solutions telles que des réductions pour bons conducteurs ou la modulation des franchises.

Les bonnes pratiques pour réduire votre prime d’assurance automobile en 2025

Face à la montée inexorable des tarifs, les assurés disposent néanmoins de plusieurs leviers pour limiter le coût de leur assurance auto sans compromettre la qualité de leur protection. Il s’agit avant tout d’une démarche proactive, appuyée par une connaissance fine des offres disponibles et des critères d’évaluation utilisés par les assureurs.

- Adopter une conduite prudente : La baisse du nombre de sinistres influence positivement les tarifs proposés, souvent récompensés par des bonus ou des réductions.

- Regrouper ses assurances : Les contrats multi-polices chez des assureurs comme MAIF, GMF ou AXA permettent souvent d’obtenir des remises substantielles.

- Opter pour un véhicule moins coûteux à assurer : Informez-vous sur les catégories de véhicules bénéficiant de tarifs préférentiels.

- Utiliser les outils numériques : Souscrire en ligne ou utiliser des applications pour suivre sa consommation et ses comportements peut conduire à des baisses de prix.

- Réaliser un point régulier : Négocier ou changer d’assureur au bon moment maximise les économies potentielles.

| Astuce | Impact potentiel sur la prime | Compagnies offrant cette option |

|---|---|---|

| Regroupement des contrats | -10 à -15 % | MAIF, GMF, AXA |

| Conduite sans sinistre | -20 % à -30 % | Macif, Matmut, MMA |

| Souscription en ligne | -5 % à -10 % | Direct Assurance, Crédit Agricole Assurance |

| Choix du véhicule | -10 % à -20 % | MAIF, Allianz |

En appliquant ces conseils, chaque automobiliste peut mieux piloter son budget assurance et éviter de dépenser plus que la moyenne. Les comparateurs en ligne, couplés à une vigilance régulière, restent des outils précieux face à un marché en constante évolution.